Administración financiera

¿Qué es el reporte crediticio y cómo se lee?

Muchas veces no sabemos a ciencia cierta qué es el reporte crediticio, pero nos suena a que se relaciona con el Buró de Crédito o que tiene algo que ver con la Sociedad de Información Crediticia (SIC). Sin embargo, ¿sabías que este documento es sumamente importante para realizar un diagnóstico de nuestra salud financiera? Por eso no debemos perder la oportunidad de revisarlo.

¿Qué es el reporte crediticio?

El reporte crediticio es el documento que emiten las Sociedades de Información Crediticia (SIC), conocidas coloquialmente como Burós de Crédito. En él, se detalla el historial crediticio de las personas; es decir, contiene información sobre el comportamiento de pago en relación a créditos solicitados ante bancos, tiendas departamentales, e incluso servicios como electricidad y TV de paga.

Todo aquel que ha solicitado una tarjeta de crédito, pedido un préstamo de nómina, solicitado una tarjeta departamental, etcétera, cuenta con un historial crediticio. Y es que, cada una de las entidades que otorgan este tipo de productos facilitan a las SIC información sobre cómo pagan los mexicanos, por lo que no sólo se refleja los retrasos o si alguna persona dejó de cumplir con un crédito, sino también si se cubren a tiempo las mensualidades derivadas de alguna obligación.

Este tipo de reportes permiten a un sinfín de instituciones otorgantes de financiamiento conocer el perfil de las personas que solicitan crédito. Mediante la información contenida pueden evaluar qué tan buen pagador es una persona que llega a requerir un crédito y, con base a ello, decidir si se otorga o no. En otras palabras, es tu carta de presentación en el mundo de crédito.

¿Cómo sacar tu reporte de crédito Buró de Crédito?

Existen diversos canales para sacar un reporte de crédito ante Buró de Crédito, entre ellos se encuentra:

- Internet. A través de la página burodecredito.com, cualquier persona puede solicitar un Reporte de Crédito Especial. Sólo basta con ingresar a la dirección y llenar el formulario que solicita la página. No olvides tener a la mano tu tarjeta de crédito,o los datos del crédito automotriz o hipotecario; puede que los soliciten para validar tu identidad.

- Oficinas de Atención. Las personas pueden acudir a las oficinas del Buró de Crédito a solicitar. En este caso, sólo basta con presentarse y mostrar una identificación para iniciar el trámite.

- Teléfono. Desde cualquier parte de la república se puede marcar al (55) 5449 4954 sin costo de larga distancia o al 800 640 7920, de lunes a viernes de 9:00 a 18:00 hrs.

- Correo Electrónico. Para solicitar el reporte mediante correo electrónico es necesario llenar un formato. Una vez completada la información en el documento se envía a [email protected].

- Mensajería o Correo Postal. Este método es similar al correo electrónico. El primer paso es llenar un formato. Una vez completado, el documento se envía a las oficinas de Buró de Crédito.

- FAX. También se pone al alcance de los interesados la opción por FAX. Este servicio está disponible las 24 horas. Sólo es necesario llenar una solicitud formato y enviarla.

Cabe destacar que por ley, se puede solicitar de manera gratuita el Reporte de Crédito una vez cada 12 meses. Si se requiere más de una ocasión en este periodo, tendrá un costo de acuerdo al mecanismo seleccionado para solicitarlo. De ser el caso, se tendrá que enviar, junto con la solicitud, la ficha de pago.

En términos generales, el Reporte de Crédito se envía en un periodo de cinco días.

Es preciso mencionar que en México, los Reportes de Crédito son emitidos por empresas privadas denominadas Sociedades de Información Crediticias (SIC), conocidas coloquialmente como Burós de Crédito. En ese sentido, en México existen dos empresas dedicadas a este rubro: Buró de Crédito y Círculo de Crédito, por lo que se puede solicitar el historial de crédito con cualquiera de ellas.

¿Por qué es importante conocer el reporte crediticio?

Imagina que ocupas tu consulta gratis, pues tienes derecho a una cada 12 meses mientras que las siguientes se pagan, y cuando descargas el documento te sorprendes al ver todas las cuentas de crédito que has tenido, así como las que siguen activas. Así es, desde préstamos hipotecarios y bancarios, hasta el plan que tienes con tu celular está ahí.

Como ves, conocer reporte crediticio nos permite entender a detalle los movimientos y tener una visión más clara de cómo se han comportado las cuentas. Asimismo, con esta información podremos darle un mejor seguimiento a las deudas y evitar que se pierda el control de ellas pues al identificar los focos rojos y las cantidades, será más fácil poner manos a la obra.

Gracias al reporte crediticio es que podemos acceder a nuevos productos financieros, ya que es uno de los documentos principales que solicitan las instituciones financieras para analizar nuestro comportamiento de pago. Es decir, si tienes un buen historial, es probable que te aprueben el crédito o que te den uno con intereses más bajos, pero lo contrario también es posible.

¿Cómo leo mi reporte crediticio?

Como todo documento, tu reporte crediticio tiene varias secciones en las que debes poner atención. En esta ocasión nos centraremos en los puntos que no puedes dejar pasar para tener un diagnóstico general de tu salud financiera.

En el reporte crediticio encontrarás:

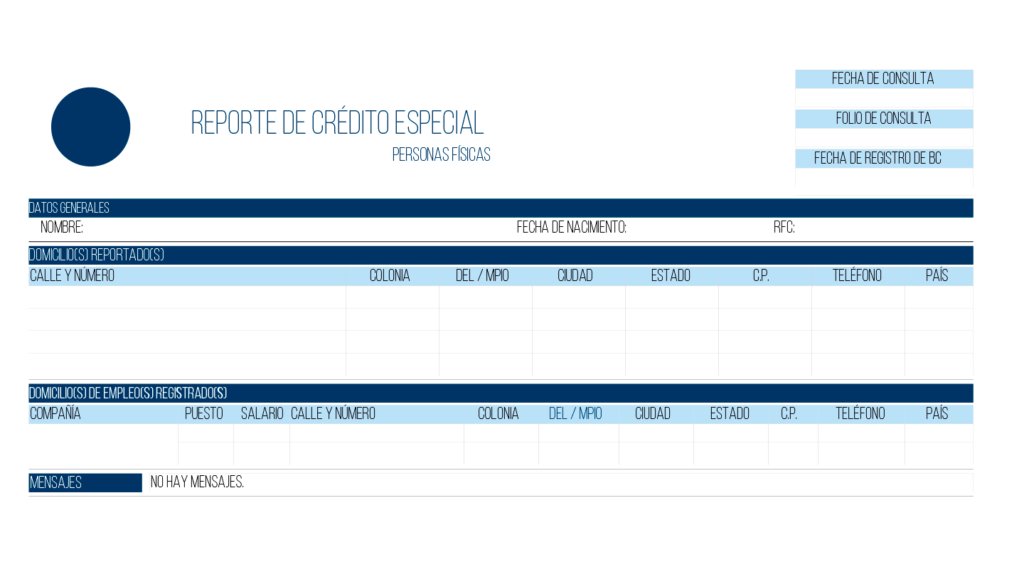

- Datos generales:Aquí aparecen tus datos personales como nombre, fecha de nacimiento, RFC, número de folio, dirección y la fecha en que se abrió tu registro en el Buró de Crédito. Es decir, desde el primer momento en que solicitaste algún financiamiento o empezaste a utilizar tu tarjeta de crédito, se comenzó a recabar tu información en esta base.

- Mensajes: Aquí encontrarás notificaciones relevantes sobre tu información del Buró. Por ejemplo, si tu RFC o tu dirección no coinciden con los datos que proporcionados, aparecerá un mensaje para que atiendas el problema.

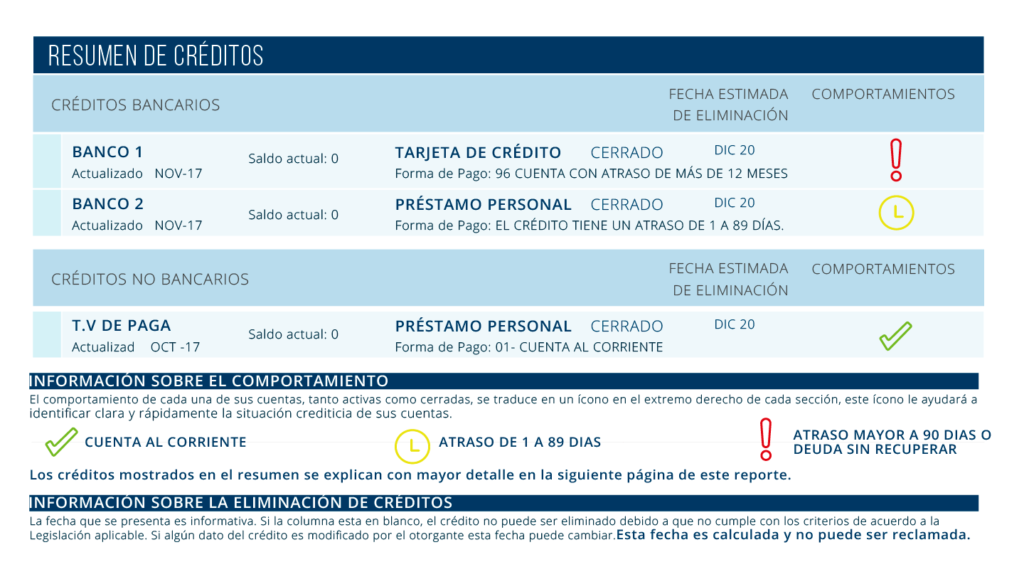

- Resumen de créditos:En esta parte se ubica el registro de los créditos en tu expediente. De cada uno hallarás el nombre de la institución, número y tipo de cuenta, estatus, fecha de actualización, saldo actual y si vas al corriente o no.

Para clasificar esto último, el reporte crediticio cuenta con un sistema de íconos que significan lo siguiente:

Si crees que algo no está en orden, tienes derecho a dos reclamaciones gratuitas al año para impugnar tu reporte y pedir un cambio.

Detalle de créditos

Esto es despliegue más completo de tus cuentas y verás los siguientes apartados:

- El otorgante: se refiere a la institución que te reporta ante Buró de Crédito y que puede ser desde financieras como bancos, hasta comerciales como las empresas de telefonía celular, entre otras.

- No. de Cuenta: Número de contrato o cuenta con que se otorgó el crédito.

- Tipo de Crédito: Es el tipo de contrato firmado, por ejemplo: Tarjeta de crédito, línea de crédito, crédito o arrendamiento automotriz, bienes raíces, préstamo personal, etc.

- Cuenta: se refiere al tipo de crédito adquirido entre: Revolvente, Sin Límite Preestablecido, fijos o Hipoteca.

- Responsabilidad Se aclara la responsabilidad que tienes sobre el crédito entre: individual, mancomunado u obligado solidario.

- Histórico de pagos: el histórico de pagos tiene una clave de observación para cada mes en cada año, y se leen de la siguiente manera:

| 1 | si tienes esta puntuación, tus pagos estuvieron al corriente sin presentar atrasos |

| 2 | es una cuenta con atraso de 1 a 29 días |

| 3 | representa un atraso de 30 a 59 días |

| 4 | un atraso de 60 a 89 días |

| 5 | cuenta con atraso de 90 a 119 días |

| 6 | cuenta con atraso de 120 a 149 días |

| 7 | cuenta con atraso de 150 hasta 12 meses |

| 9 | Este puntaje puede significar diferentes cosas: que es una cuenta con atraso de más de 12 meses o que tiene una deuda parcial o total sin recuperar. También puede ser un fraude cometido por el consumidor |

| 0 | es una cuenta muy reciente para ser calificada |

| U | aún no se tiene información |

| – | cuenta no reportada en este periodo |

El reporte crediticio, en el historial de pagos, cuenta con otros parámetros que puedes consultar directamente en la sección que explica el Detalle de Créditos.

Detalle de Consultas

Cuando pides un financiamiento, las instituciones bancarias revisan tu Buró con una autorización previa para obtener tu Reporte de Crédito. Así conocerán tu comportamiento y con quién tienes algún tipo de préstamo. Por eso, en este apartado, encontrarás los datos de los otorgantes de Crédito que te han consultado los últimos 24 meses.

¿Cómo solicitar mi Buró de Crédito especial?

Pedir este documento es muy fácil. Sólo debes acceder a la burodecredito.com y seleccionar “reporte de crédito especial”. Ahí llenas el formulario con tus datos y, si no lo has consultado en 12 meses, es probable que aún tendrás disponible la descarga gratuita. De lo contrario, deberás pagar una cuota para consultarlo. Recuerda que si lo pides de manera contínua, esto también quedará registrado y podría dar una mala señal a la institución que le solicites un crédito.

No olvides que conocer el historial es parte importante de un diagnóstico financiero. Si desconoces la información que se encuentra en tu reporte crediticio, podrías demorar en identificar un problema con tus cuentas o descubrir por qué la institución rechazó tu solicitud. Además, si ya no puedes con tus pagos, lo mejor es contar con tus papeles en orden para buscar una solución a tu problema de sobreendeudamiento.

Soluciones crediticias Buró Crédito

A pesar que muchos ofrecen servicios para “limpiar el Buró de Crédito”, o “borrarte de Buró de Crédito’, la realidad es que son fraudes.

Hoy en día no existen soluciones crediticias mágicas que te ayuden a mejorar el historial crediticio. Específicamente, no es posible que se borre tu perfil del Buró de Crédito de la noche a la mañana.

¿Cómo mejorar mi reporte crediticio?

La única salida para mejorar el reporte crediticio es cumplir con las obligaciones, es decir, pagar a tiempo. En todo caso, si una persona ya no puede hacer frente a sus compromisos, la mejor opción es negociar con sus acreedores, para evitar una mala calificación que dificulte en el futuro obtener algún otro crédito.

Para este caso, hoy en día existen alternativas como las llamadas Reparadoras de Crédito, empresas que son especialistas en negociar con acreedores el pago de las deudas. Una de las principales características de este tipo de soluciones es que no sólo negocian, sino que buscan descuentos sobre las deudas y, además, ayudan a las personas a generar un plan de ahorro para liquidar los compromisos sin pedir más dinero prestado.

Nos interesa leerte, déjanos tus comentarios.