Productos financieros

¿Cómo te ven los bancos de acuerdo a tu score?

¿Qué es el score?

Piénsalo como un puntaje que va de los 400 a los 850 puntos y que el Buró te asigna. Este número resume tu historial crediticio en tres cifras y califica tu comportamiento con relación a los créditos que has pedido. Cuando tu score es bajo, aparece de color rojo y cuando es alto, se mostrará de tono verde como un indicador de que has pagado esos préstamos en tiempo y forma.

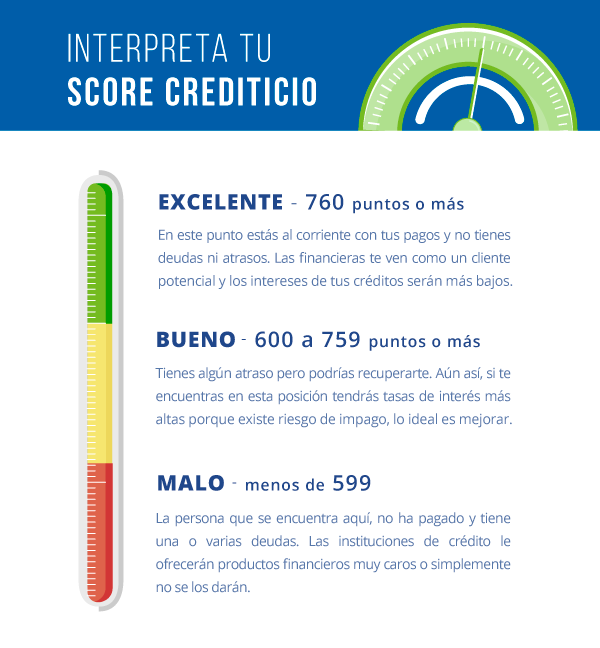

En la siguiente infografía verás cómo funciona cada puntaje del score crediticio la relación con cada color. De esta forma podrás identificar cuál es la posición que, con relación a tu historial de crédito podrías tener:

¿Cómo funciona el score crediticio?

De acuerdo con Coru, el score se modifica según el comportamiento que has tenido con tus créditos. Es decir, la primera vez que sacaste una tarjeta, tu puntaje era bajo porque no tenías experiencia. A partir de ahí, lo vas construyendo y lo haces crecer con buenas prácticas como puntualidad en los pagos, estabilidad laboral y qué tan frecuentemente has adquirido diferentes tipos de financiamientos bancarios o con entidades financieras.

¿Score y Buró de Crédito ?

Cuando tienes una puntuación arriba de 650 y ese resultado tiene un color verde, las instituciones financieras te verán como un cliente potencial porque saben que eres bueno pagando tus compromisos monetarios.

Entre mejor es tu historial de crédito y en consecuencia, tu score, las tasas de interés al adquirir productos financieros tenderán a bajar, pues el riesgo de que no pagues también disminuye.

Así, si tienes una tarjeta de crédito, haces uso de ella constantemente y además pagas a tiempo, los bancos podrían ofrecerte otra con un límite de crédito más alto, intereses más bajos y beneficios exclusivos. En este punto, te conviertes en la persona que ellos quieren tener como cliente y por esa razón, estás en posición de decidir qué tipo de crédito quieres y cómo lo quieres.

¿Cómo puedes mantener un buen score crediticio?

- Mantén tus pagos al día: lo importante es pagar tus créditos conforme lo acordado. Nunca te atrases, la clave está en conseguir un producto financiero que se ajuste a tus posibilidades económicas y no que esté por encima de ellas. Si en algún momento te llegaras a atrasar con el pago, busca la manera de regularizar la cuenta lo antes posible para que tu score no se vea afectado.

- Mantén activo tu historial de crédito: si aún no tienes una cuenta activa con alguna institución financiera, podrías comenzar a hacerlo. Es importante que te mantengas informado sobre quién podría darte las mejores comisiones para tener tu primer tarjeta de crédito. Por lo regular cuando no tienes experiencia con créditos, las tiendas departamentales ofrecen una tarjeta para comenzar este recorrido y una vez que estás ahí, mantener ese hábito hará que tu score crezca y se mantenga.

- Conoce tus finanzas: Debes tener en cuenta que el consumo mensual de tu tarjeta no exceda el 50% del límite de tu crédito. Por lo regular, los bancos ofrecen tarjetas con créditos muy altos y, no porque ya lo tienes, lo debes gastar hasta el tope.

Recuerda que sea cual sea la opción que elijas para comenzar tu historial, la responsabilidad con las fechas de corte y los montos a pagar hará que te mantengas dentro del juego y con muy buena puntuación. Si adquieres una buena administración financiera, al poco tiempo podrás entrenarte en la cultura del crédito, el ahorro y sus beneficios.

¿Cómo puedes conocer tu puntaje?

Para conocer tu historial crediticio y en específico tu score, ingresa a la página de Buró de Crédito y haz la solicitud. Te pedirán datos muy específicos, el número de tus cuentas activas, límite de crédito, créditos automotrices o hipotecarios y también el número de folio de cada uno de ellos. Este historial lo puedes solicitar una vez al año de forma gratuita, y si incluyes tu score tiene un costo de $58. No realices muchas consultas pues esta acción podría afectar tu puntuación.

Lo importante es que tengas en cuenta que como cualquier producto financiero, el dinero que tienes disponible en una tarjeta de crédito o a la hora de pedir un préstamo, no te pertenece y esta actividad implica mucha responsabilidad. Antes de aceptar cualquier tipo de crédito, evalúa todas las posibilidades más tu capacidad de pago. Así, evitarás caer en problemas de sobreendeudamiento y atraso, mejorará con el tiempo y siempre tendrás acceso a mejores créditos.

¿Qué son los puntos crediticios?

Los puntos crediticios, o Score de Crédito, es la calificación que otorgan las Sociedades de Información Crediticia, como el burodecredito.com, que miden qué tan buen pagador es una persona.

En términos simples, el Score Crediticio es una calificación que recibe cada titular de crédito. Esta calificación considera elementos como los pagos a tiempo, o el nivel de mora de cada persona.

La calificación que arroja el Score de Crédito va de una escala de 449 a 775 puntos. En este margen, 449 es el puntaje más bajo, que indica que una persona no es un buen sujeto de crédito.

A través de esta calificación, los otorgantes de crédito que lo consulten pueden visualizar si el interesado en solicitar un financiamiento cumple a tiempo con sus pagos, o si su historial demuestra que hay riesgo que deje de pagar.

¿Cuándo saber que tienes un buen score crediticio?

La mejor manera para saber que tienes un buen score crediticio es cumplir a tiempo con los pagos de créditos o servicios. No olvides que contar con una buena calificación crediticia es la llave que abre la posibilidad de acceder a más y mejores créditos.

Conocer si tienes un buen Score Crediticio puede ser benéfico si estás en busca de un crédito de largo plazo. Sobre todo, si hablamos de financiamientos como el hipotecario o el automotriz, donde, al ser créditos de una buena cantidad de dinero, el contar con una buena calificación puede ser la diferencia entre acceder o no al financiamiento.

¿Cómo se calcula el Score Crediticio?

El Score de Crédito se calcula a partir de tu comportamiento de pago. Es decir, tendrás una mejor calificación conforme cumplas a tiempo con los pagos de tus financiamientos.

Toma en cuenta que la calificación del Score Crediticio no es fija, y se encuentra en constante dinámica. Este puntaje se moverá con respecto a tus pagos a tiempos, retrasos, o si liquidas deudas.

¿Cómo puedo mejorar mi Score Crediticio?

Mejorar la calificación que otorga el Score Crediticio depende única y exclusivamente del manejo de los créditos. Por ende, si quieres obtener un mayor puntaje, la clave será ponerte al corriente si presentan atrasos; o seguir cumpliendo en tiempo y forma con los pagos.

Toma en cuenta que no realizar un pago en la fecha preestablecida, se refleja directamente en el historial de crédito y en el Score. En caso de no realizar algún pago, lo mejor es ponerse al corriente lo antes posible, para no afectar de más la calificación.

Si estás en una situación en la que se te dificulta seguir pagando, la mejor opción es acercarte con los acreedores. La negociación es la mejor manera para mantenerse activo, no dejar crecer los problemas y procurar un buen historial de crédito.

En dado caso que ya no puedas hacer frente a los compromisos, recuerda que hay opciones como las reparadoras de crédito. Este tipo de empresas se especializan en negociar con los acreedores esquemas de pagos flexibles, con descuentos sobre el monto de deuda.

Nos interesa leerte, déjanos tus comentarios.